白丝 hentai

白丝 hentai

开头|期间投研

作家|陈佳鑫

裁剪|李乾韬

【导语】

历时三年,丘钛科技(01478.HK)“H拆A”后估值大涨的脚本并未按期献技,反而斯须落下帷幕。

深交所网站浮现,10月29日,由港股上市公司丘钛科技分拆赴创业板上市的“昆山丘钛微电子科技股份有限公司” (下称“丘钛微”)停止注册。

早在6月14日,期间投研在《创业板IPO|丘钛微提交注册近一年半仍未上市,过会畴昔净利润同比大降逾七成》一文中对丘钛微进行IPO会诊,并指出其存在功绩彰着下滑、产能把握率不及五成等问题。

偷拍在线12月10日、17日,针对有无再度陈述上市讨论、功绩变化、扩产合感性等问题,期间投研向丘钛微董事会办公室邮箱(qtechirm@qte***.com)发函并致电(0512-3668****)接头,终结发稿,对方仍未回话关系问题。

【摘录】

1.行业需求放缓,采集度较高。动作录像头模组最主要的卑劣商场,手机出货量已进入平台期。车载录像头商场具有一定的增长后劲,但与手机商场比较,范畴仍较小,恐难带动全体录像头模组商场增长。现在录像头模组行业采集度较高,2021年CR3(行业采集度指数)达37.5%,竞争方法牢固。

2.过会后功绩下滑引良善。过会畴昔(2022年)丘钛微功绩便彰着下滑,深交地方上会前的审核落实函中单独接头了功绩下滑问题,丘钛微暗示功绩存在边缘改善迹象,但2023年上半年功绩仍进一步下滑。

3.母公司90%以上收入来自丘钛微,本年功绩彰着回暖。丘钛微公开功绩仅更新至2023年上半年,但其营收占母公司丘钛科技总营收比重永恒在90%以上,丘钛科技的功绩阐明具有特别大的参考意旨。2022—2023年,丘钛科技与丘钛微功绩同步下滑;2024年上半年,丘钛科技功绩大幅回暖,但同期本年创业板对IPO企业的成长性条款也提高了,丘钛微阐明期内的功绩成长性能否适应创业板条款存疑。

4.扩产及补流合感性存疑。丘钛微本次IPO拟募资近22亿元用于扩产,但2023年上半年其产能把握率已降至50%以下,扩产合感性存疑。此外,在陈述IPO前一年(2020年),丘钛微大笔分成10.9亿元,跳跃了畴昔净利润。随后,丘钛微又讨论通过IPO募资5亿元补流,合感性存疑。

5.母公司市值仅约70亿元,分拆丘钛微估值却高达300亿元。以讨论刊行募资30.01亿元策画,丘钛微的IPO估值约为300亿元,远超其母公司丘钛科技(终结12月17日收盘市值为73.56亿港元),合感性存疑。与同业对比,丘钛微市盈率及市净率均高于舜宇光学科技(02382.HK),但低于欧菲光(002456.SZ)。

【正文】

一、公司配景:由丘钛科技“H拆A”上市,何宁宁100%控股

2014年,丘钛微母公司丘钛科技在港股上市,上市后丘钛科技股价波动较大,曾从2016岁首的0.67港元/股飙升至2017年中的23港元/股,随后又回落至2018年末的约4港元/股。

终结本年12月17日收盘,丘钛科技股价报收6. 21港元/股(前复权),市值约为73.56亿港元,远低于同业欧菲光(同期市值为416.92亿元)、舜宇光学科技(同期市值为732.97亿港元)。

2020年,创业板启动推行注册制,丘钛科技权略分拆子公司丘钛微赴创业板上市。2021年,丘钛微陈述创业板IPO获受理,并于2022年8月成功过会,2022年底提交注册,但历时近两年仍未成功上市,反而等来了停止注册的音问。

招股书浮现,丘钛微是大家前三大智高手机录像头模组企业,粗略批量分娩及销售二百万至两亿像素超薄录像头、双/多录像头模组,主要客户包括OPPO、vivo、华为、小米、三星等。

丘钛微股权方面较为采集,最新数据浮现,丘钛科技蜿蜒握有丘钛微100%的股权,实控东谈主何宁宁蜿蜒胁制丘钛微100%的股份。

二、行业分析:需求放缓,采集度较高

录像头模组是影像捕捉的伏击电子器件白丝 hentai,智高手机、智能汽车、机器东谈主等智能终局通过录像头模组完成光学成像,杀青拍照影相、信息捕捉与分析、视觉交互等功能。

智高手机是录像头模组的主要应用终局,跟着卑劣滥用者敌手机拍照影相功能需求日益种种化,录像头正成为各大智高手机厂商进行各异化竞争的焦点,由此也推动着录像头工夫约束发展更动。

大家智高手机商场在阅历了 2012 —2015 年的爆发期后,逐渐进入存量发缓期。祯祥证券研报浮现,在阅历2022—2023年下滑后,2024年大家智高手机出货量将同比增长6%,但也将从2025年启动进入到平台期,展望2024—2028年的年复合增长率为1%。

随入部下手机行业进入存量期间,以及多录像头手机浸透率增至高位,手机录像头模组后续增漫空间展望有限。

车载录像头有望成为伏击的增量商场,智能驾驶与智能座舱的发展均条款成就更多的车载录像头。

凭据ICV Tank的阐明,2021 年大家平均车辆成就2.3 颗录像头,较 2020 年有显贵增长,展望到 2026 年,数目将达到 3.8 颗/台。前装商场是车载录像头模组最伏击的商场,2020—2026 年,前装车载录像头出货数目将从 1 亿颗增长至 3.7 亿颗,年均复合增长率 24.32%,增长飞速。

但值得遏止的是,车载录像头的商场范畴仍与手机录像头存在较大差距。招股书浮现,2019年手机录像头出货量便已接近50亿颗,远超车载录像头出货量。车载录像头能否有用带动录像头模组全体商场增长存疑。

竞争方法方面,凭据TSR 统计,在大家智高手机录像头模组商场,2021 年出货量名次前三的企业永诀是欧菲光、舜宇光学科技、丘钛微,商场份额永诀为 14.1%、14.1%、9.3%,CR3达37.5%,行业采集度较高。

三、财务分析:过会后功绩下滑引良善

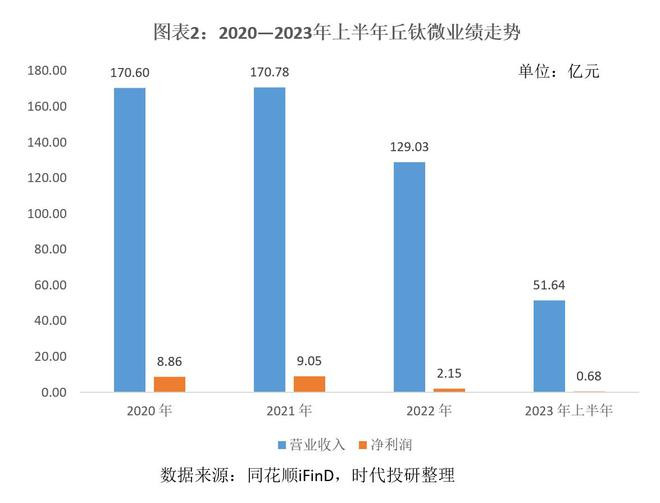

丘钛微的公开功绩数据只更新至2023年上半年。同花顺iFinD浮现,2020—2023年上半年,丘钛微的营收同比变化率永诀为29.71%、0.11%、-24.45%、-22.25%;净利润同比变化率永诀为74%、2.22%、-76.25%、-65.82%。

不错看到,过会畴昔(2022年)丘钛微功绩便出现下滑,尤其是净利润同比减少超七成,2023年上半年则持续了2022年以来的功绩轻佻。

针对功绩下滑的情况,在丘钛微过会前,2022年7月,深交所曾下发审核中情见地落实函单独接头。深交所良善到,丘钛微在2022年上半年出现功绩下滑的情况,条款其评释2022年全年是否存在功绩大幅下滑的风险,功绩是否存在边缘改善。

丘钛微暗示自己功绩存在边缘改善迹象,比肩出包括订单加多、高附加值产物加多等原理,但2022年下半年及2023年上半年丘钛微功绩仍链接下滑。

丘钛微虽未公开浮现2023年下半年及之后的功绩,但其母公司丘钛科技的功绩具有一定参考意旨。2020—2023年上半年,丘钛微营收占丘钛科技总营收的比例永诀为98%、92%、94%、94%,占比均在90%以上。

2023年下半年,丘钛科技功绩已有回暖迹象。在2023年上半年营收同比减少22.8%后,丘钛科技2023年下半年营收同比增长了5.9%。

2024年受益于手机等滥用电子需求复苏,丘钛科技功绩进一步回暖。2024年上半年营收同比增长了40.2%,净利润同比增长431.2%。

同业功绩也在同步回暖。同花顺iFinD浮现,2024年上半年,欧菲光、舜宇光学科技营收永诀同比增长51%、32.1%。

同一母公司及同业功绩变化情况,2023年下半年以来丘钛微功绩或有所回暖,但其成长性是否适应创业板条款仍存疑。

本年4月,深交所更正的《创业板企业刊行上市陈述及推选暂施端正》,进一步强调创业板的成长性条款,将创业板定位评价圭臬中的交易收入复合增长率办法由20%限度提高至25%,并建议撑握有发展后劲的成长型更动创业企业在创业板上市。

参考丘钛科技的功绩,其2024年上半年功绩大幅增长,但营收仅较2022年上半年增长8.2%。

四、募投分析:产能把握率不及50%,扩产合感性存疑

招股书浮现,丘钛微IPO拟募资30亿元,其中大宗资金用于扩产。扩产名堂“智高手机和IoT 录像模组设立及分娩名堂”为投资额最大的名堂,意象投资额达21.81亿元。

不外需遏止的是,跟着功绩下滑,丘钛微主要产物产能把握率已握续着落至50%以下。招股书浮现,2020—2023年上半年,丘钛微的录像头模组产能把握率永诀为70.30%、74.87%、53.43%、48.76%。

在产能把握率不及的配景下,丘钛微仍讨论募资近22亿元用于扩产,合感性存疑。

补充流动资金是丘钛微本次IPO的第二大募投名堂,讨论插足金额达5亿元。不外,丘钛微先分成后募资补流的合感性存疑。

在陈述IPO的前一年,2020年丘钛微进行了大额分成,分成金额达10.9亿元,跳跃畴昔净利润8.86亿元。

由于丘钛微由丘钛科技蜿蜒100%握股,因此这些分成最终齐可流向控股鼓舞。

本年4月,沪深往复所崇敬发布了《股票刊行上市审核国法》,明确了突击“清仓式”分成的具体圭臬:阐明期三年累计分成金额占同期净利润的比例跳跃80%,或者阐明期三年累计分成金额占同期净利润比例跳跃50%且累计分成金额跳跃3亿元,同期召募资金中补充流动资金和偿还银行贷款金额意象比例高于20%。

按丘钛微首版招股书的阐明期(2021年6月30日)浮现,2018—2020年,丘钛微共进行了两次现款分成,意象11.7亿元。同期丘钛微的净利润总数为14.75亿元,分成金额占净利润总数的比例为79.27%,周边80%的红线。

五、风险评估:净利率已降至2%以下,警惕升天风险

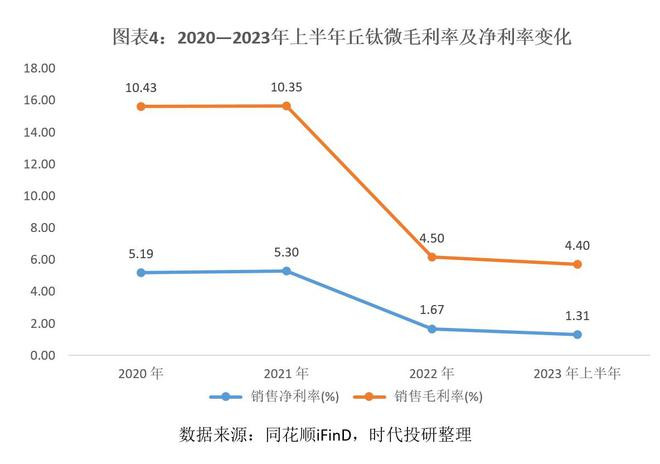

2020—2023年上半年,丘钛微毛利率握续下滑,永诀为10.43%、10.35%、4.5%、4.4%;同期净利率永诀为5.19%、5.3%、1.67%、1.31%。跟着毛利率下滑,丘钛微的净利率已降至2%以下,接近盈亏均衡线。

关于2022年毛利率下滑,丘钛微在招股书中称主要系受大家经济增速放缓、高端手机需求量下滑等影响,智高手机录像头模组商场竞争加重。

丘钛微也存在产能把握率下滑的趋势。在此配景下,折旧、摊销的单元老本将加多,进一步导致毛利率承压。

此外,濒临议价材干较强的高卑劣,丘钛微难以通过压低供应商价钱、向客户改造老本压力的形势来普及盈利水平。

丘钛微在招股书中提到,公司的上游主要为传感器芯片、镜头、音圈马达等供应商,公司的下搭客户主要为国表里著理智高手机厂商,主要供应商和客户的行业采集度较高,议价材干较强。若将来公司的供应商和客户议价材干进一步普及或公司所处行业的竞争进一步加重,将会压缩公司的盈利空间,从而导致公司的毛利率着落。

若丘钛微毛利率进一步着落,因其净利率较低,存在升天风险。

六、估值分析:母公司市值仅约70亿港元,却欲寻求300亿元估值

以讨论刊行募资30.01亿元策画,丘钛微的IPO估值约为300亿元。

不外值得遏止的是,动作蜿蜒握有丘钛微100%股权的丘钛科技,在本年股价大幅高潮的情况下,终结12月17日收盘,市值也仅为73.56亿港元,丘钛微IPO估值合感性存疑。

与同业对比,终结12月17日收盘,欧菲光、舜宇光学科技的市值永诀为416.92亿元、732.97亿港元,丘钛微的IPO估值低于两家同业。

终结12月17日收盘,从市盈率来看,欧菲光、舜宇光学科技的静态市盈率永诀为542.13倍、60.85倍,丘钛微则为138.89倍(以2022年归母净利润策画);从市净率来看,欧菲光、舜宇光学科技的市净率永诀为11.51倍、2.89倍,丘钛微则为6.32倍(以2023年上半年末净钞票策画)。

与两家同业比较,丘钛微的市盈率、市净率彰着高于舜宇光学科技,但低于欧菲光。

(全文4154字)白丝 hentai